Unión Internacional para la Defensa de los Motociclistas #IMU ha procedido a practicar requerimiento denuncia ante el Ministro de Interior de su Director General de Tráfico recordándole al Ministro que ya se le había advertido en abril de 2024 de las “burradas” fiscales de la #DGT.

IMU ha abierto expediente a la DGT con referencia 2024 SV 81, en el ha solicitado además de volver a plantear la necesidad de cese en funciones del Director de la DGT información clara sobre los “chanchullos de la DGT” con el dinero publico desde, al menos, el año 2019.

Se le ha comunicado al Ministro que, entendiendo Y ENTENDEMOS la INCAPACIDAD PARA EL CARGO DEL DIRECTOR GENERAL DE TRÁFICO Y LA PERDIDA ABSOLUTA DE LA CONFIANZA DE UNA GRAN PARTE DE LOS CIUDADANOS y a sabiendas que NO LO VA A CESAR (aunque nosotros si se lo pedimos), Siendo el Ministerio de Interior, en la actualidad, conocedor del riesgo de fraude o riegos para el erario público de las cuentas de la JCT y por tanto colaborador necesario, se formula el siguiente REQUERIMIENTO ejerciendo el derecho de PETICIÓN, que esperamos esta vez se cumpla Y SOLICITANDO la información siguiente:

PRIMERO

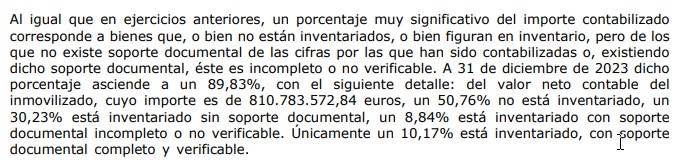

Se nos explique las razones por las que, en lo relativo a “Inventario de Bienes”, 656.653.615 € no están inventariados o el inventario no es válido y a que bienes corresponde y en que cantidad cada uno.

SEGUNDO

Se nos explique las razones por las que, en lo relativo a “Inventario de Bienes”, en cinco años hemos perdido más de 110 millones de euros.

TERCERO

Se nos explique las razones por las que, en lo relativo a “Inventario de Bienes”, por las que del ejercicio del año 2022 al ejercicio del año 2023 se ha incrementado el valor de los bienes que no existe soporte documental de propiedad o no es válido en 2.976.078 €.

CUARTO

Se nos explique las razones por las que, en lo relativo a “Inventario de Bienes”, por las que del ejercicio del año 2022 al ejercicio del año 2023 ha disminuido en 4.873.136 euros los bienes cuyo soporte documental es válido.

QUINTO

Sobre la gestión de las sanciones por el incumplimiento de asegurarse EXPLIQUE por porque razón, en lugar de transferir el 50 % al Consorcio de Compensación de Seguros del Estado (por ley) acreditan un 12,09 % a través del subgrupo 45 y no hacen constar los derechos pendientes de cobro, cuya cuantía asciende a 512.142.098,10 € y que no consta tampoco en la Memoria de Cuentas Anuales.

SEXTO

Explique las razones por las que se han remitido al órgano auditor ficheros carentes de datos como: E.III; F6; F.9.1.b); F.9.1.c); F.9.1.d); F.9.2; F.9.3.a); F.9.3.b); F.9.4; F.10.1; F.10.2; F.10.3; F.14.2.2; F.14.2.4; F.15.1.a); F.15.1.b)c)d)e); F.15.2; F.15.3; F.19.1.b; F.19.2; F.19.4; F.20.3.b); F.22; F.23.1.2.a2); F.23.2.2.b); F.23.2.2.c); F.23.2.3; F.23.3.2; F.23.4.1; F.23.4.2; F.23.6.1; F.26.3

SEPTIMO

Para el ejercicio 2019, 2020, 2021, 2022 y 2023 se nos explique cuantas sanciones se han cobrado por la Jefatura Central de Tráfico, por diferentes infracciones y la cantidad cobrada, separando los siguientes grupos:

• Exceso de velocidad.

• Seguro.

• Todas las demás.

Puede consultar el informe completo de auditoría aquí.

Informa.

Dpto. Seguridad Vial

seguridadvial@seguridadmotociclistas.org

Tfno de contacto.

605806676

Comentarios recientes